在不影响本国债务可持续或偿债能力的前提下,新兴市场和发展中经济(EMDEs) 应当如何带动所需融资,以期实现《联合国2030年可持续发展议程》和《巴黎协定》的既定目标?《促进绿色普惠性复苏的债务减免(DRGR)》项目最新发布的报告对全球外债开展了增强型债务可持续性分析(DSA),来估算在不破坏债务可持续性的前提下,新兴市场和发展中经济体可在多大程度上调集二十国集团独立专家组建议的外部融资额。

作者:Marina Zucker-Marques

如何在保持经济和金融稳定的同时,还能投资气候与发展?对此,新兴市场和发展中经济体必须找到折中方案,才能实现《联合国2030年可持续发展议程》和《巴黎协定》的既定目标。

新兴市场和发展中经济体(不含中国)需要加大投资力度:根据二十国集团(G20)独立专家组的估算,要实现《2030议程》和《巴黎协定》的既定目标,2030年之前,新兴市场和发展中经济体(不含中国)每年都需要调集共计3万亿美元的投资总额,其中1万亿是外部投资,剩下的2万亿则是内部投资。

然而对于新兴市场和发展中经济体来说,寻求如此大规模的投资并非易事,特别是考虑到许多国家目前还深陷高债务负担和高利率的泥淖,这只会迅速加剧其债务脆弱性。

那么,在不影响本国债务可持续性或偿债能力的前提下,新兴市场和发展中经济体应如何调动所需融资,以期实现《2030议程》和《巴黎协定》的既定目标呢?

波士顿大学全球发展政策研究中心、海因里希·伯尔基金会和伦敦大学亚非学院可持续金融中心的合作项目——《促进绿色惠普性复苏的债务减免(DRGR)》项目近期发布的最新报告,对全球外债开展了增强型债务可持续性分析(DSA),估算出在不破坏债务可持续性的前提下,新兴市场和发展中经济体可在多大程度上调集二十国集团独立专家组建议的外部融资额。

我们发现,在国际货币基金组织(IMF)认定的低收入国家中,有66个新兴市场和发展中经济体被视为经济脆弱。其中,总人口超过11.1亿的47个新兴市场和发展中经济体目前正在尝试加大投资以实现气候和发展目标,而在未来五年里,摆在这些经济体面前的将是债务清偿不能的难题。剩下的19个经济体,由于缺乏气候和发展投资的流动性和财政空间,若是没有增信措施或流动性的支持,这些国家将无法为所需的投资提供资金。这些研究结果表明,经济高度脆弱的新兴市场和发展中经济体,乃至整个国际社会,倘若想要实现《2030年议程》和《巴黎协定》,债务减免势在必行。

关键十年,债台高筑

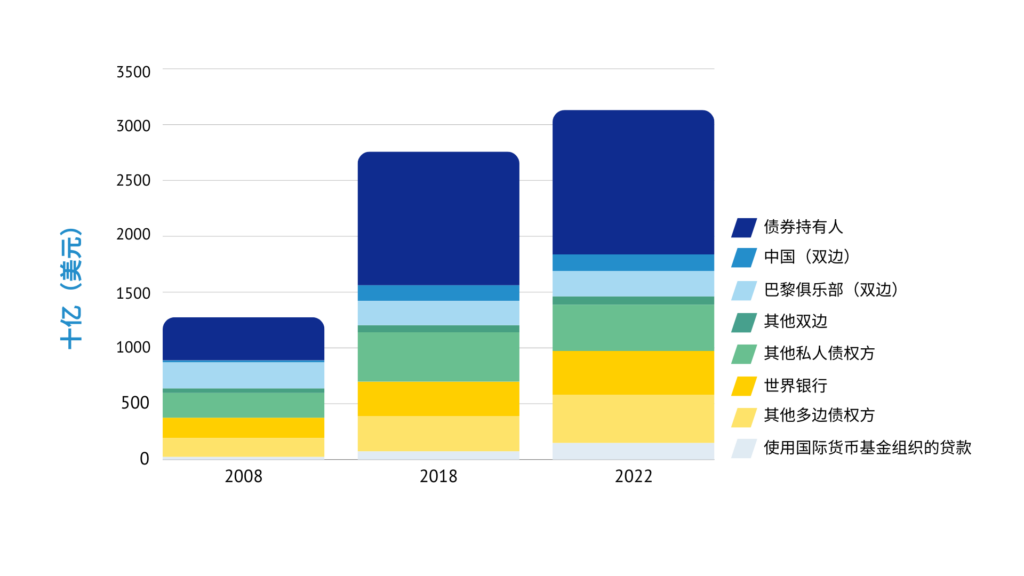

公共和公共担保(PPG)外债创下历史新高。当下全球范围内的债务还本付息额已经达到了自上世纪90年代以来的最高水平,当时全球南方许多国家都处在债务违约的边缘。如图1所示,自2008年以来,新兴市场和发展中经济体(不含中国)的公共和公共担保外债增加了一倍多,截至2022年底高达3.1万亿美元。此外,债务还本付息额已经达到历史最高水平,正在挤占气候与发展领域的投资。一方面,新兴市场和发展中经济体要寻求气候与发展领域的融资,另一方面,它们还要在2024年偿还创下历史新高的债务。

图1:2008-2022年新兴市场和发展中经济体(不含中国)的公共外债组成,按债权方分类(单位:十亿美元)

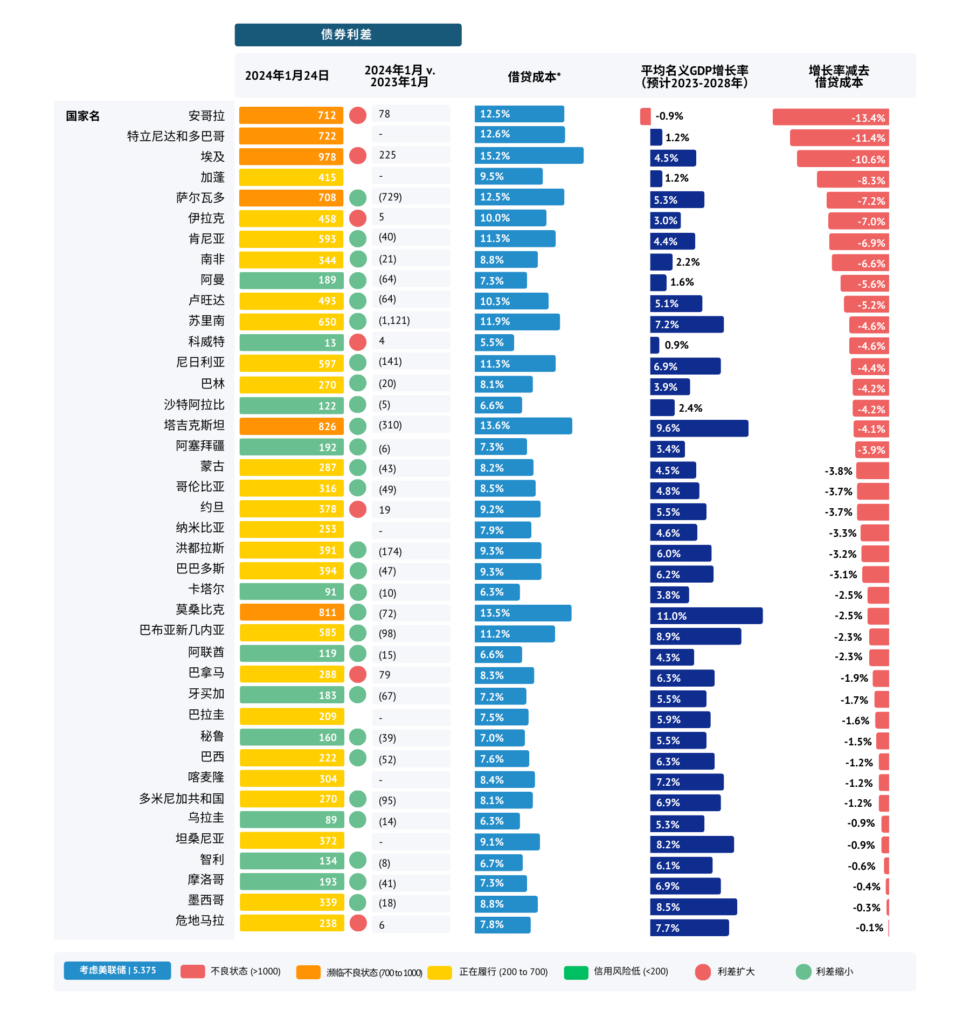

大多数新兴市场和发展中经济体因为无法在私人资本市场上借款,使得他们的经济状况雪上加霜。由于债券收益率超过预期增长率(详见图2的国家样本),在不危及债务可持续性的前提下,新兴市场和发展中经济体根本无法依靠资本市场进行再融资或发行新债。虽然新兴市场和发展中经济体的贷款来源不完全是债券市场,且评估贷款加权成本也很重要,但事实是债券市场的确已经成为其重要资金来源之一,拉高了整体的资金成本。这种情况表明,必须谨慎实施缓债措施,特别是在高利率时期,以免加重这些国家的债务负担,并且缓债措施不能有效替代债务减免。

图2:部分国家的主权债券利差(2023年1月至2024年1月的变化)、借贷成本和名义GDP增长预测

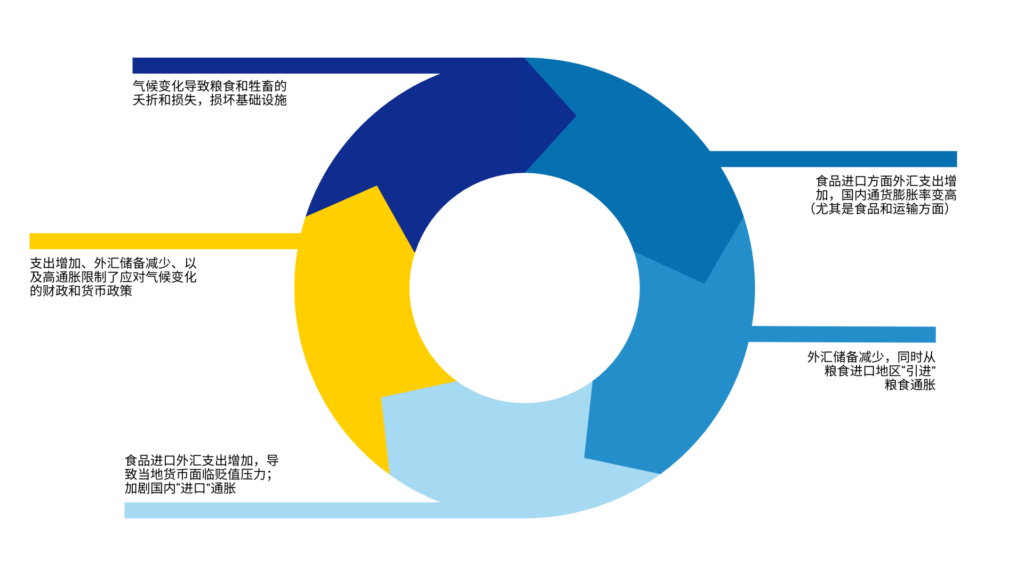

这种情况凸显了新兴市场和发展中经济体一种令人担忧的模式,即债务负担会加剧外部对本国的制约,新兴市场和发展中经济体除了会受到宏观经济的冲击(如发达经济体货币紧缩)之外,相对来讲还更容易遭受气候冲击的影响,如飓风和洪水,这些物理事件会破坏关键基础设施,导致资本外逃、汇率下跌、借贷成本飙升。如图3所示,这种情况很可能导致恶性循环,即长期脆弱的气候变化应对能力,外加由此带来的相应经济和财政冲击,会阻碍政府提高本国气候韧性方面的能力。

图 3:气候变化对财政和货币政策的影响

起草增强型债务可持续性分析报告

新兴市场和发展中经济体面临着严峻的债务挑战,尽管如此,国际社会依旧缺乏有效的方法来评估需要债务减免的国家名单以及需要减免的额度。国际货币基金组织也进行了其债务可持续性分析工作,评估了特定成员国在主权债务压力下的脆弱性,以及需要减免多少债务才能恢复该国的债务可持续性。但国际货币基金组织的分析报告也存在不足之处,包括预测存在偏差、气候投资需求不切实际、以及低估了气候冲击所带来的影响。

目前,国际货币基金组织和世界银行正在对其“低收入国家债务可持续性分析框架”(LIC DSF)进行改革,可借此关键机会,将切合实际的气候与发展融资需求设想纳入该框架之中。

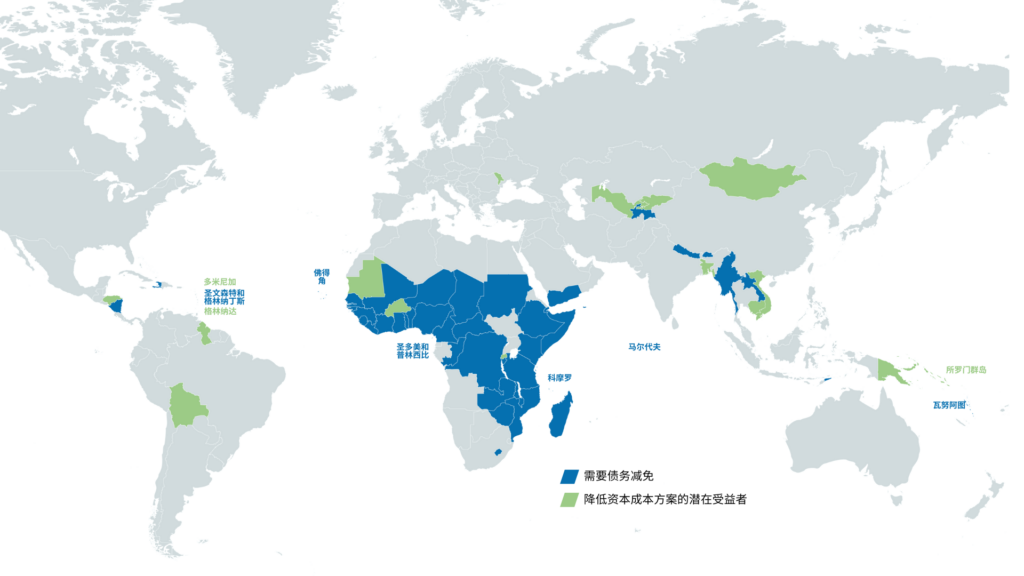

我们的增强型债务可持续性分析报告参考了二十国集团(G20)独立专家组的建议融资额,明确了发展与气候变化的外部融资需求。“低收入国家债务可持续性分析框架”评估了73个国家,而我们的增强型分析报告则聚焦其中66个国家,由于缺乏足够的数据,剩下7个国家没有被纳入我们的分析范围。为实现气候与发展目标,图4中蓝色区域的47个国家正不断寻求加大这一领域的投融资,由此,在未来五年内,这些国家将会面临偿债不能的难题。我们将这47个经济体称为“新共同框架国家”(NCF),原因在于二十国集团(G20)共同框架是全球关键的债务重组论坛,而在G20共同框架下这些国家迫切需要得到关注。这些大多是非洲国家,如莫桑比克、肯尼亚和科特迪瓦等。

此外,我们还分析了19个新兴市场和发展中经济体,由于其缺乏流动性和财政空间,难以投资气候与发展领域,若没有增信措施或流动性的支持,这些国家将无法为所需的投资提供资金。图4绿色区域显示了这19个经济体,包括蒙古、卢旺达和孟加拉国等。

图4:外债可持续性分析结果:需要减免债务的国家

债务减免需要共同分担

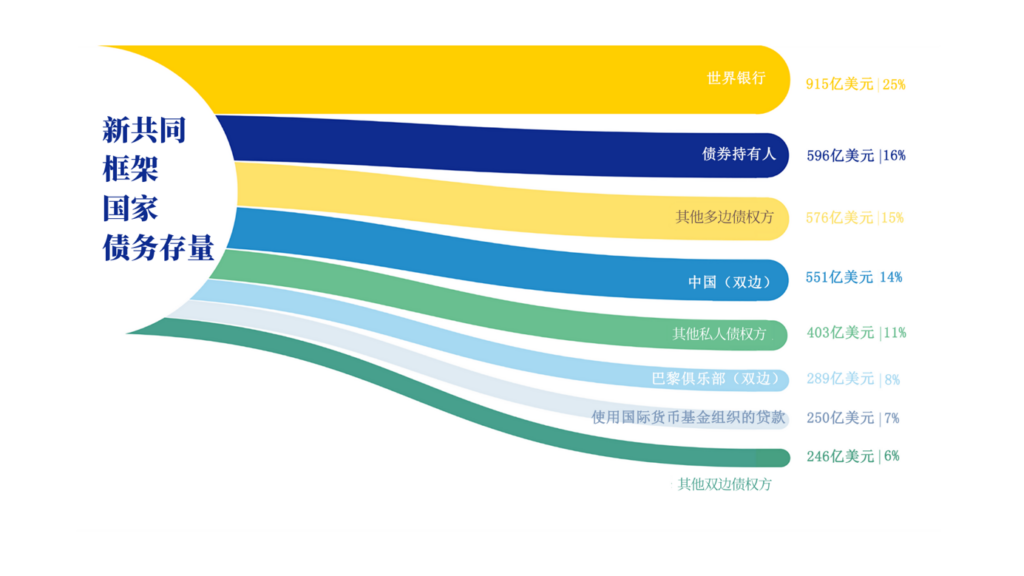

2022年,上文提到的47个“新共同框架国家”的名义债务加起来已经高达3830亿美元,其中包括使用国际货币基金组织的贷款。如图5所示,这些债务最大的债权方是多边债权方,包括世界银行(915亿美元)和其他多边债权方(576亿美元);第二是私人债权方,包括债券持有人(596亿美元)和其他私人债权方(403亿美元);第三是中国(551亿美元);第四是巴黎俱乐部(289亿美元);第五是国际货币基金组织(249亿美元);第六是其他官方双边债权方(245亿美元)。由此可见债权方的多元化,凸显了所有债权方参与,一同为债务减免作出努力的必要性。

图5:新共同框架国家(47个):名义债务存量,按债权方分类(单位:十亿美元)

然而,不同债权方之间应当如何承担债务减免责任,这个颇有争议的问题导致谈判被拖延。为最大化主权债务重组的效率和效力,必须采取确切、透明的方法和手段,在债权方之间公平分担责任。在以往《促进绿色普惠性复苏的债务减免》项目的研究基础上,我们的报告提出,要采取“公平”待遇可比性原则(CoT),依据合同债务的优惠利率来说明损失的分配。简而言之,在违约情况发生时,“事前”收取较低利率的债权方(如多边开发银行)应承担较小的损失,而“事前”就收取违约风险费用的债权方应承担较高的损失。

债券持有人虽然已经对违约风险收取了费用,但在债务减免的情况下,他们也并没有承担相应损失。在共同框架下,与债券持有人开展的近期谈判,如苏里南和赞比亚的情况,都表明哪怕在债务重组后,债券持有人还是会得到高额的回报,而相反地,饱受债务困扰的国家却要承担高额的偿债义务,由此进一步阻碍其经济发展。至关重要的是,债券持有人应当充分参与债务减免,而想要让他们充分参与进来,关键司法管辖区(如纽约)应充分立法,同时还要出台激励措施,鼓励证券持有人参与债务减免,例如重新审议布雷迪债券提案。

债券持有人并不是唯一需要更多参与地债务减免的债权方。再来看多边开发银行,他们虽然经常会提供很高的优惠,但对于确定需要减免债务的一些国家来说,要实现债务的可持续性,也需要将多边开发银行的债权纳入债务重组谈判之中。如图6所示,至少有16个需要债务减免的新兴市场和发展中经济体在未来五年内将会向多边开发银行偿还一半以上的债务。因此,多边开发银行参与债务减免谈判也很关键,但其参与不得损害这些国家的信用评级。

图6:向多边债权人支付的平均偿债额(2023-2030年)占主权外债偿付额的比例

促进绿色普惠性复苏的债务减免

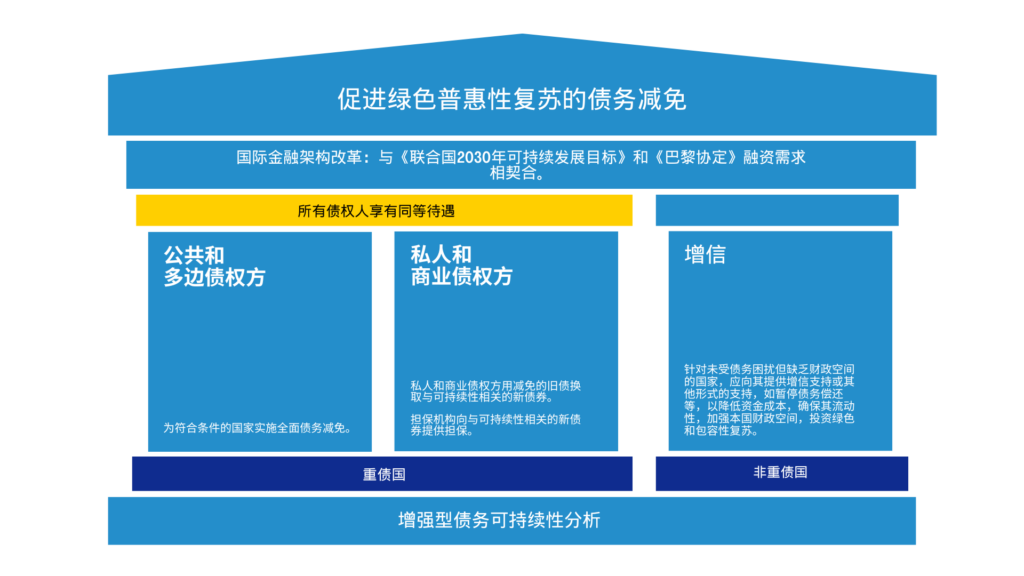

为确保债务减免进程公平且高效,《促进绿色普惠性复苏的债务减免》项目拟定了一项呼吁全面一致债务减免的提议,释放重债国家的资源,促使这些国家过渡成为低碳、具有社会包容性、韧性强的经济体。如图7所示,《促进绿色普惠性复苏的债务减免》项目有三大支柱。

第一支柱强调,公共和多边债权方应当准予大幅债务减免,这不仅能使深陷债务泥淖的国家恢复债务可持续性,还能助力该国走上实现气候与发展目标的道路,并且这种方式不会损害多边机构的财务健康和信用评级。

第二支柱强调,私人以及商业债权方应当同公共债权方一起,遵循“公平”待遇可比性原则(CoT),准予相应的债务减免。必须通过“胡萝卜加大棒”的激励措施,促使这些债权方参与谈判。

第三支柱强调,一些国家虽然还尚未受到债务困扰,但仍缺乏财政空间,难以降低资金成本,对于这些国家,要给予其增信和其他形式的支持,如暂停偿债等,确保其流动性,同时还应增加财政空间,以投资于绿色普惠性的复苏。

图7:促进绿色普惠性复苏的债务减免:建立于三大支柱之上

政策建议

本报告的发现表明,改革刻不容缓,并应从以下三个重点方面入手。

首先,国际货币基金组织正在重审债务可持续性分析(DSAs),这些分析需要得到调整和强化,以考虑新兴市场和发展中经济体在气候与发展领域的关键投资需求,以及潜在气候变化和其他冲击。

第二,二十国集团(G20)共同框架需建立在增强型债务可持续性分析(DSAs)之上,强制所有债权方都参与债务减免,给予新兴市场和发展中经济体相应的债务减免,促使其能够为实现气候与发展目标动员所需融资。

第三,针对上文提到的19个未受债务困扰的国家,它们的问题是缺乏投资和发展所需的流动性和财政空间,应对起提供增信并且暂停债务偿还,同时制定新的暂停债务偿还强化方案。此外,除暂停债务偿还和重新商定偿还期限外,还应在加权资本成本低于本国预计增长率的情况下,向该国提供新的融资。

新兴市场和发展中经济体的未来正处在一个关键的十字路口。倘若延续当前的经济和政策发展轨迹,就无法实现《2030议程》和《巴黎协定》的既定目标。此外,不行动只会带来严重的后果,给社会、经济和环境造成不可逆转的损失。

然而,还有一条更好的路可供选择。

如果各国能够加快在气候和发展领域的投资,那么世界经济就会变得更加低碳和公平,拥有更强的韧性,有利于实现共同繁荣。