Como o mercado emergente e economias em desenvolvimento (EMDEs) mobilizam o financiamento necessário para cumprir a agenda de 2030 e o Acordo de Paris sem comprometer sua sustentabilidade de dívidas ou, de fato, sua solvência? Novo relatório do Projeto de Alívio de Dívidas para uma Recuperação Verde e Inclusiva (DRGR) desempenha uma análise aprofundada da sustentabilidade de dívidas externas global (DSA) para estimar a extensão em que os EMDEs podem mobilizar os níveis recomentados de financiamento externo sem prejudicar a sustentabilidade de dívidas.

Por Marina Zucker-Marques

O investimento em desenvolvimento e clima enquanto se mantém a estabilidade econômica e financeira é um equilíbrio que o mercado emergente e as economias em desenvolvimento (EMDEs) precisam encontrar para cumprir a Agenda de 2030 das Nações Unidas para Desenvolvimento Sustentável e o Acordo de Paris.

EMDEs (com exceção da China) precisam de um impulso grande de investimentos para cumprir a Agenda de 2030 e o Acordo de Paris. Um Grupo Independente de Peritos do Grupo dos 20 (G20) estima que os EMDEs, com exceção da China, precisarão mobilizar 3 trilhões de dólares anuais, 1 trilhão de fontes externas e 2 trilhões internamente, até 2030.

Mobilizar volumes de investimento tão maciços será desafiador, sobretudo se considerarmos que muitos EMDEs estão lutando atualmente com alta carga de endividamento e altas taxas de juros que podem rapidamente compor vulnerabilidades de dívidas.

Como EMDEs mobilizam o financiamento necessário para cumprir a agenda de 2030 e o Acordo de Paris sem comprometer sua sustentabilidade de dívidas ou, de fato, sua solvência?

O novo relatório do Projeto de Alívio de Dívidas para uma Recuperação Verde e Inclusiva (DRGR) – uma colaboração entre o Centro de Desenvolvimento de Políticas Globais de Desenvolvimento da Universidade de Boston, Fundação Heinrich Böll e o Centro de Finanças Sustentáveis na SOAS, Universidade de Londres, desempenha uma análise aprofundada da sustentabilidade de dívidas externas globais (DSA) para estimar a extensão em que EMDEs podem mobilizar os níveis recomendados de financiamento externo sem prejudicar a sustentabilidade de dívidas.

Nós encontramos que, de 66 EMDEs economicamente vulneráveis que são considerados países de baixa renda pelo Fundo Monetário Internacional (FMI), 47 EMDEs com uma população total de mais de 1,11 bilhão de pessoas encararão problemas de insolvência nos próximos cinco anos ao buscar construir investimentos para cumprir objetivos climáticos e de desenvolvimento. Mais 19 EMDEs não têm liquidez e espaço fiscal para investimento em clima e desenvolvimento e não serão capazes de financiar os investimentos necessários sem aumento de crédito ou suporte de liquidez. Estes resultados indicam que o alívio das dívidas precisa ser fornecido se EMDEs altamente vulneráveis e, de fato, a comunidade internacional como um todo, forem ter uma chance de cumprir a Agenda 2030 e o Acordo de Paris.

Níveis estratosféricos de endividamento durante uma década crítica

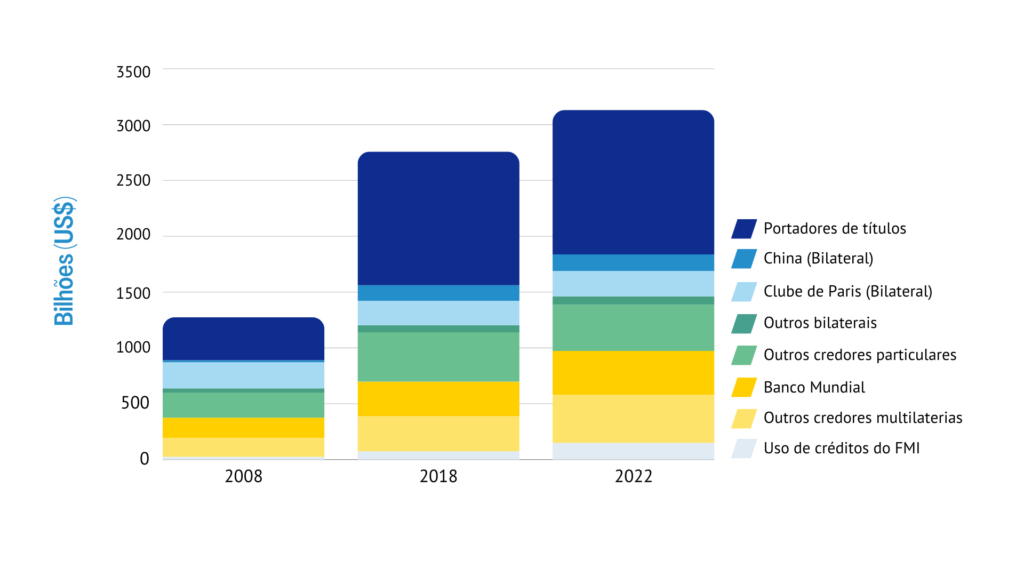

Dívidas Externas Públicas e Publicamente Garantidas (PPG) bateram níveis recordes enquanto o serviço de dívidas atual está em uma altura não vista desde a década de 1990, quando muito do Sul Global estava à margem da inadimplência. Para EMDEs (com exceção da China), dívidas externas PPG mais do que dobraram desde 2008, alcançando 3,1 trilhões de dólares em 2022, como visto na Figura 1. Além disso, pagamentos de serviços de dívidas estão em um pico histórico e estão impedindo investimentos em desenvolvimento e clima. Enquanto EMDEs deveriam estar mobilizando finanças para investir em clima e desenvolvimento, pagarão valores recordes para realizar o serviço de suas dívidas em 2024.

Figura 1: A composição da dívida pública externa de EMDEs (com exceção da China) por credor, 2008-2022 em bilhões de dólares

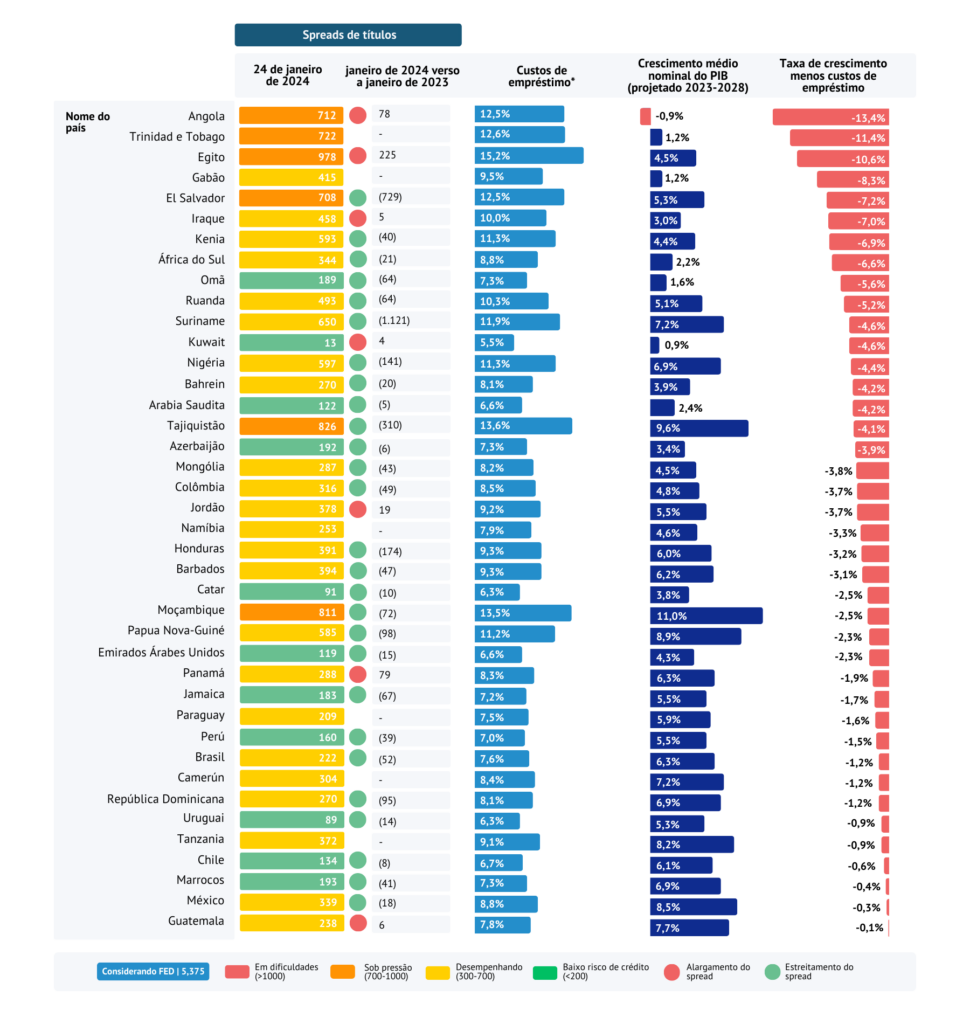

Exacerbando a situação econômica, captar empréstimos em mercados de capitais privados está fora do alcance da maioria das EMDEs. Devido a rentabilidades de títulos que ultrapassam as taxas de crescimento esperadas (vide Figura 2 para uma amostra selecionada de países), EMDEs não podem depender de mercados de capitais para refinanciar ou buscar novos empréstimos sem colocar em perigo sua sustentabilidade de dívidas. Apesar de EMDEs não captar unicamente de mercado de títulos e é importante aliviar um custo mensurável de créditos, os mercados de títulos tornaram-se uma fonte cada vez mais importante de financiamento para EMDEs, empurrando o custo geral do capital para cima. Esta situação indica que os esforços de suspensão de dívidas, sobretudo em períodos de juros altos, precisam ser implantados com cuidado para evitar exacerbar as cargas de dívidas e não são substituto eficiente para alívio da dívida.

Figura 2: Países selecionados — Spreads de títulos soberanos (alteração entre janeiro de 2023 – janeiro de 2024), custos de empréstimos e e projeção de crescimento nominal de PÌB.

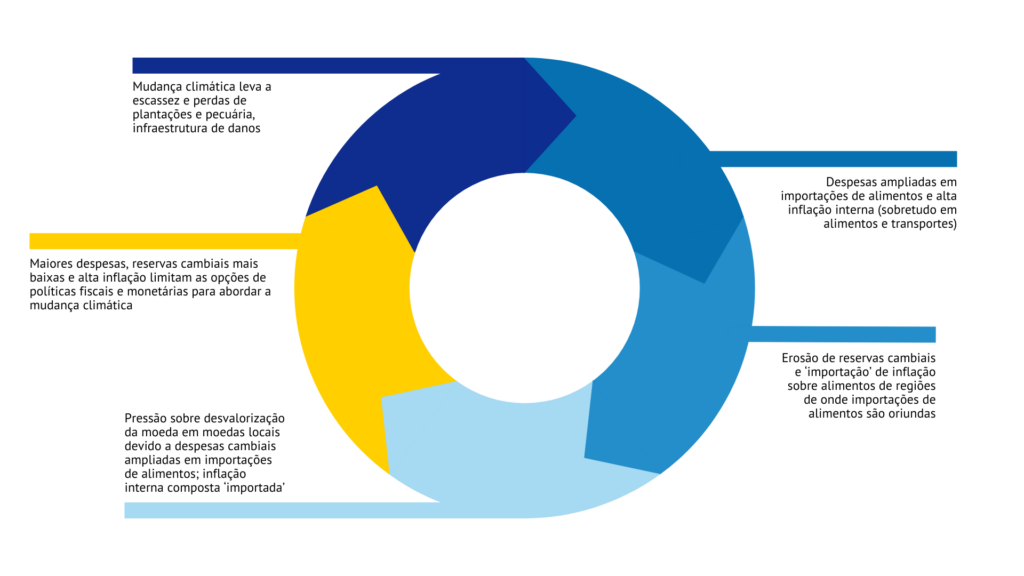

Esta situação destaca um padrão preocupante para EMDEs, onde restrições externas são agravadas por cargas de dívidas. Além de choques macroeconômicos – como arrocho monetário em economias avançadas – EMDEs também são relativamente mais expostas a choques climáticos, como furacões ou enchentes. Estes eventos físicos devastam infraestrutura crítica, levando a fuga de capitais, taxas de câmbio em queda e custos altos de crédito. Como demonstrado na Figura 3, esta situação pode levar a um ciclo vicioso, em que a vulnerabilidade à mudança climática e seus choques econômicos e fiscais associados impedem a capacidade dos governos de construir resiliência climática.

Figura 3: Os impactos das políticas fiscais e monetárias da mudança climática

Criando uma DSA ampliada

Apesar dos desafios relativos ao endividamento enfrentados por EMDEs, a comunidade internacional não possui ferramentas adequadas para avaliar quais países precisam de alívio de dívidas e de quanto. O FMI conduz suas próprias DSAs para identificar a vulnerabilidade de dado estado membro a dificuldades com dívida soberana e o nível de alívio de dívida necessário para restaurar sua sustentabilidade de dívidas. Contudo, a DSA do FMI foi falha em muitos aspectos, incluindo projeções enviesadas, necessidades irreais de investimentos climáticos e subestimando os impactos de choques climáticos.

O Quadro de Sustentabilidade de Dívidas para Países de Baixa Renda (LIC DSF) do FMI e do Banco Mundial atualmente está em reforma, criando uma oportunidade crucial de incluir hipóteses realistas de necessidades de financiamento para clima e desenvolvimento.

Em nossa DSA ampliada, contabilizamos as necessidades de financiamento externo para desenvolvimento e mudança climática de acordo com os níveis recomendados estimados pelo Grupo de Peritos Independentes do G20.

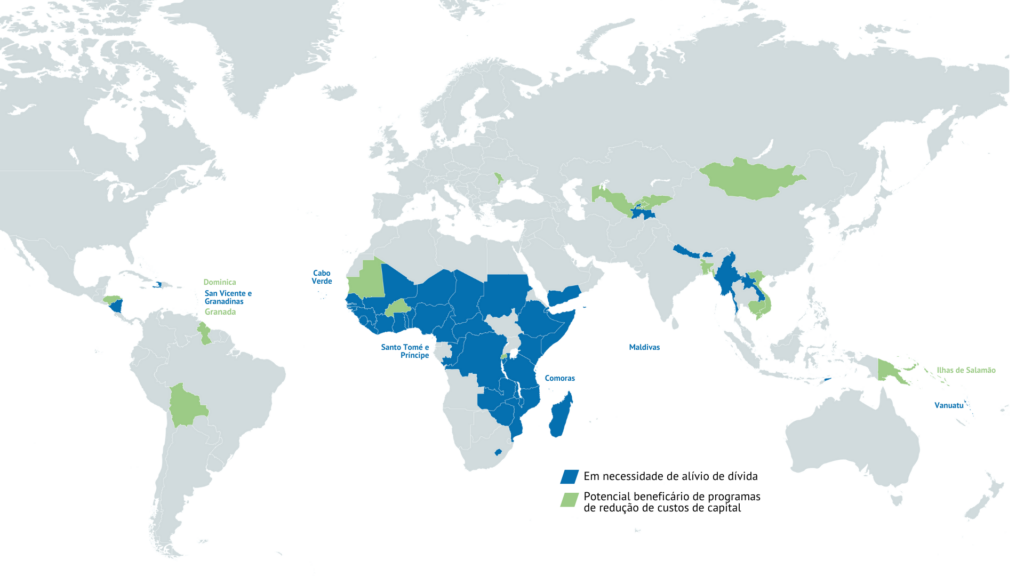

A DSA ampliada foca em 66 de 73 países economicamente vulneráveis incluídos no LIC DSF, excluindo sete países devido a restrições de dados. As 47 EMDEs identificadas como estando em risco de enfrentar problemas de insolvência nos próximos cinco anos para buscar construir investimentos para cumprir com os objetivos climáticos e de desenvolvimento estão marcadas em azul na Figura 4. Referimo-nos a estas 47 EMDEs como o “Países do Novo Quadro Comum” (NCF), indicando que elas devem receber atenção urgente sob o Quadro Comum do Grupo dos 20 (G20), o fórum-chave para reestruturação de dívidas. A maioria destas EMDEs estão na África e incluem economias como Moçambique, Quênia e Costa do Marfim, entre outras.

Adicionalmente, identificamos 19 EMDEs que não têm liquidez e espaço fiscal para investimento em clima e desenvolvimento e não serão capazes de financiar os investimentos necessários sem aumento de crédito ou suporte de liquidez. As 19 EMDEs estão mostradas em verde na Figura 4 e englobam economias diversas como Mongólia, Ruanda e Bangladesh, entre outras.

Figura 4: Resultado da análise de sustentabilidade de dívidas externas: Países que necessitam de alívio de dívidas

Dividindo o ônus do alívio de dívidas

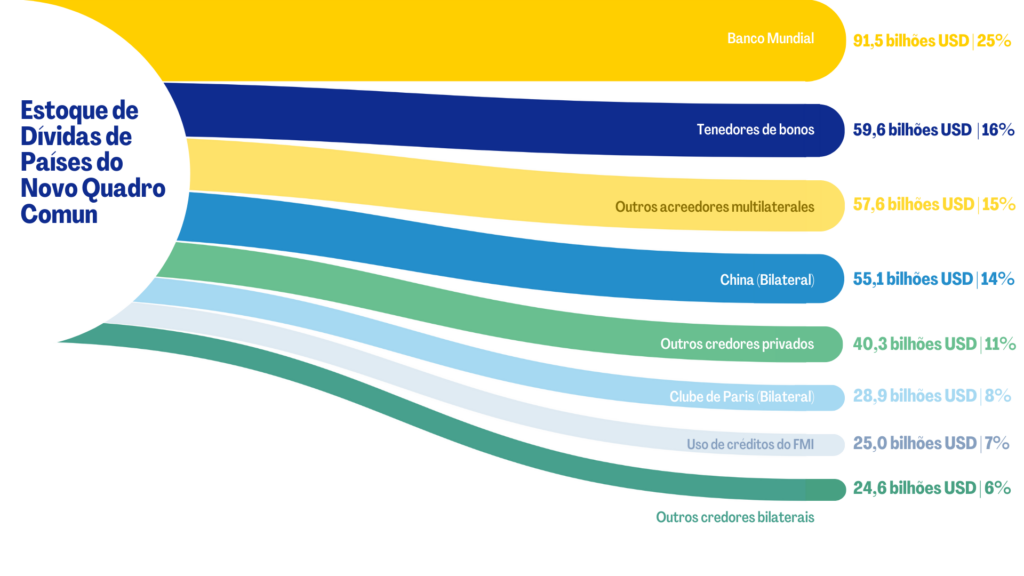

Em 2022, os 47 países identificados no relatório deviam 383 bilhões de dólares em dívidas nominais (incluindo créditos do FMI), que, como demonstra a Figura 5, são majoritariamente devidos a credores multilaterais (91,5 bilhões do Banco Mundial e 57,6 bilhões a outros credores multilaterais), seguidos por credores particulares (59,6 bilhões a outros portadores de títulos e 40,3 bilhões a outros credores particulares), China (55,1 bilhões), Clube de Paris (28,9 bilhões), o FMI (24,9 bilhões) e outros credores bilaterais oficiais (24,5 bilhões). Este panorama diverso de credores destaca a necessidade de participação de todas as classes de credores em esforços de alívio de dívidas.

Figura 5: NCF (47): Estoque de dívida nominal por grupo de credores, 2022, em bilhões de dólares

Contudo, a divisão dos ônus entre classes de credores tem sido uma questão controversa e tem levado a atrasos na negociação. Para otimizar a eficiência e a eficácia da reestruturação de dívida soberana, é essencial ter uma abordagem clara e transparente para dividir igualmente o ônus entre os credores. Construindo sobre nossa pesquisa anterior do Projeto DRGR, o relatório sugere a adoção de uma regra “justa” de Comparabilidade de Tratamento (CoT) para contabilizar a distribuição de prejuízos dependendo das taxas de concessão da dívida contraída. Em resumo, os credores que cobraram taxas de juros mais baixas “ex-ante”, como bancos de desenvolvimento multilateral (MDBs), serão responsáveis por uma proporção menor dos prejuízos, enquanto aqueles que precificam o risco de inadimplência “ex-ante” devem arcar com prejuízos maiores em caso de inadimplência.

Apesar de cobrar por riscos de inadimplência, os portadores de títulos não absorveram prejuízos proporcionais em casos de alívio de dívida. Como mostram as negociações recentes com portadores de títulos sob o Quadro Comum – como Suriname e Zâmbia -, a alta remuneração dos portadores de títulos quase não é tocada mesmo após a negociação da dívida, enquanto países em dificuldades com dívidas ficam com obrigações de serviço de dívidas altas que podem impedir seu desenvolvimento econômico. É fundamental que os portadores de títulos participem adequadamente de esforços de alívio de dívidas, e, para isto acontecer, disposições legislativas adequadas em jurisdições chaves – como Nova Iorque – devem ser combinadas com incentivos para a participação de portadores de títulos no alívio de dívida – como uma proposta Brady Bond revisada.

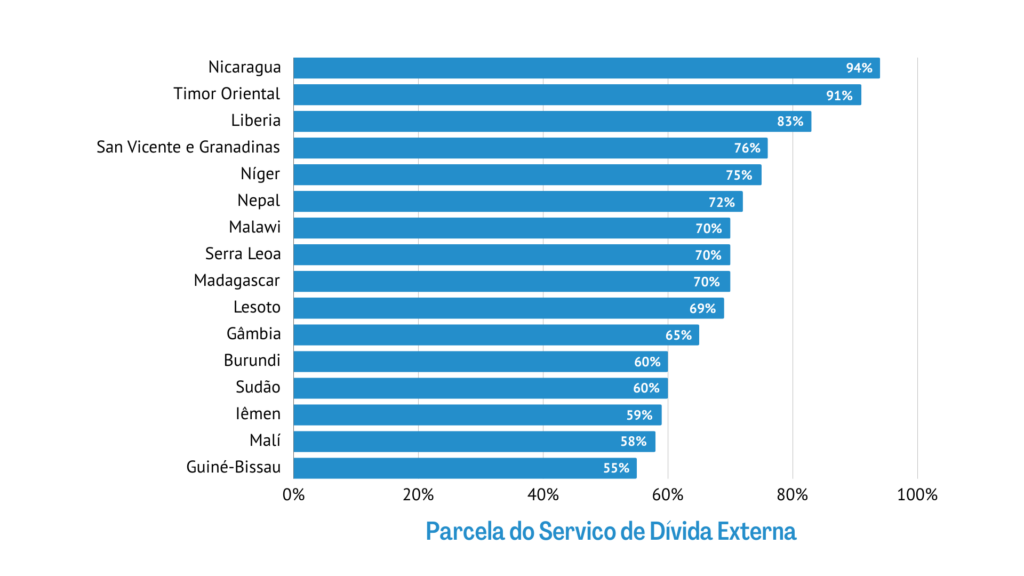

Os portadores de títulos não são a única classe de credores que precisa ser mais envolvida no alívio de dívida. Apesar dos MDBs frequentemente proporcionarem altos níveis de concessionalidade, para muitos países identificados como em necessidade de alívio de dívida, alcançar a sustentabilidade de dívida articula sobre a inclusão das demandas dos MDBs nas negociações de reestruturação de dívidas. A Figura 6 mostra que ao menos 16 EMDEs que estão em necessidade de alívio de dívida pagarão mais de metade de seu serviço de dívida aos MDBs pelos próximos cinco anos. É essencial que os MDBs participem de negociações de alívio de dívida, embora de forma que não prejudique suas classificações de crédito.

Figura 6: Serviço de dívida médio (2023-2030) a credores multilaterais como parte do serviço de dívida externa soberana.

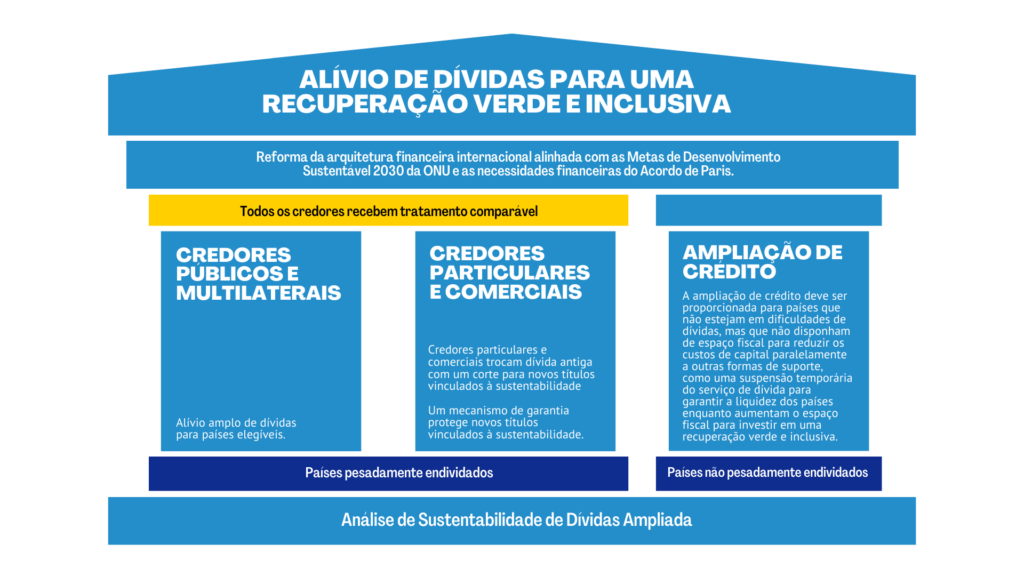

Alívio de dívidas para recuperação verde e inclusiva

Para alcançar um processo de alívio de dívida justo e eficiente, o Projeto DRGR desenvolveu uma proposta para alívio de dívida coordenado e abrangente para liberar recursos em EMDEs com pesadas dívidas para promover uma transição justa para uma economia de baixo carbono, socialmente inclusiva e resiliente. A proposta do Projeto DRGR se apoia em três pilares, como mostrado na Figura 7.

O primeiro pilar estabelece que credores públicos e multilaterais devem garantir reduções de dívidas significativas que não somente devolvem um país em dificuldade à sustentabilidade de dívidas, mas colocam o país em um caminho para cumprir metas de desenvolvimento e clima – de forma que preserve a saúde financeira e a classificação de crédito de instituições multilaterais.

Sob o segundo pilar, credores particulares e comerciais garantem reduções de dívidas comensuradas por parte de credores públicos com uma CoT “justa”. Estes credores precisam ser compelidos a entrar em negociações por meio de uma combinação de incentivos de recompensa e punição.

Finalmente, sob o terceiro pilar, o aumento do crédito deve ser proporcionado a países que não estão em dificuldades com dívidas, mas que não dispõem de espaço fiscal para reduzir o custo do capital, paralelamente a outra formas de suporte como suspensão temporária do serviço de dívida para garantir a liquidez dos países ao aumentar o espaço fiscal para investir em uma recuperação verde e inclusiva.

Figura 7: Três pilares para o alívio de dívidas para recuperação verde e inclusiva

Recomendações de políticas

Os resultados do relatório destacam a necessidade de reforma urgente em três áreas principais.

Primeiro, DSAs, que estão sob revisão no FMI, precisam ser aumentadas e calibradas para contabilizar as necessidades de investimentos críticos em desenvolvimento e clima das EMDEs, bem como o potencial de mudança climática e outros choques.

Segundo, o Quadro Geral do G20 precisa ser baseado em DSAs ampliadas, compelir todas as classes de credores a participar e entregar um nível de alívio de dívida necessário para mobilizar o financiamento de objetivos climáticos e de desenvolvimento.

Por fim, ampliações de crédito e suspensão de serviço de dívida – por exemplo, com uma Iniciativa de Suspensão do Serviço de Dívida revitalizada e ampliada – devem ser fornecidas às 19 EMDEs identificadas como enfrentando problemas mais de liquidez do que de solvência e que não dispõem de espaço fiscal para investimentos em desenvolvimento. Aqui, a suspensão temporária do serviço de dívida e novo perfil devem ser acopladas a novo financiamento em que o custo mensurado do capital é mais baixo que a taxa de crescimento projetada dos países participantes.

O futuro das EMDEs está em uma encruzilhada. Se as trajetórias econômicas e políticas atuais persistirem, a comunidade internacional experimentará o inadimplemento da Agenda 2030 e do Acordo de Paris. Além disso, as repercussões da inação resultariam em custos sociais, econômicos e ambientais devastadores, que podem tornar-se irreversíveis.

Contudo, existe outro caminho.

Se países puderem acelerar investimentos em clima e desenvolvimento, a economia mundial pode evoluir para uma que é de baixo carbono, mais equalitária, resiliente e propícia para a prosperidade partilhada.